第9回 ファイナンシャル・ウェルネス

高齢者にとって金銭管理の問題は、万一何かが起こればその後の生活維持に直結するものであり、看破することはできない。しかし、実際は毎年のように多くの高齢者がオレオレ詐欺の被害にあったり、リスクの高い保険や証券を一方的に契約させられるなどの被害が生じている。こうしたリスクを低減するためにもエイジテックが活用されている。詐欺被害予防、認知機能が衰えた高齢者の金銭面でのサポート、またフィンテックの影響で金融店舗の統廃合により店舗活用ができなくなった高齢者の支援サービスなどが生まれている。

銀行難民の高齢者を助ける

■ワン・バンクス(OneBanks)

・社名: ワンバンクス(OneBanks)・創業:2020年・本社:グラスゴー・スコットランド・CEO:ダンカン・コックバーン(Duncan Cockburn)・URL:https://onebanks.co.uk/

金融業界は、フィンテック(Fin-Tech)の流れにある。従来スタイルの金融・銀行業務は抜本的な構造改革が求められている。とりわけ、大きな波に晒されているのが、オンライン取引やモバイル化の進展に対応する対面業務の大幅な縮小である。日本でも支店の廃止、統廃合が積極的に行われつつあるが、この動きは海外でも同様。英国では、2015年1月以降、約5年で3,770の支店が閉鎖されたと言う。

こうした流れに取り残されるのが高齢者であるが、英国スコットランドのワン・バンクス(OneBanks)は、オンラインだけの銀行やキャッシュレス社会に馴染めない人々をサポートすることを目的としたスタートアップ企業である。

2020年12月、ワン・バンクスの第1号キオスク店舗は、2018年以降銀行の支店がなかったスコットランドの小さな町、デニーにオープンした。

これは、生協(Co-op)との提携によるもので、有人キオスクが設置されているのは、生協店内である。営業時間は、月曜から金曜は午前7時から午後10時まで、週末は午前9時から午後6時までで、地域の人々は週に93時間の銀行サービスを受けることができる。

ワン・バンクスでは、お客さまは、どの銀行に口座を持っているかどうかにかかわらず、スタッフによる現金の入出金や支払い、振り込み、オンラインバンキングの設定や使用方法などについてのなどのサポートを受けることができる。

また、キオスクは車椅子対応となっており、耳の不自由な方のための手話対応などの備えも図られている。ワン・バンクスは、誰でも日常的に銀行業務を利用できるようにインクルージョンなアクセシビリティ対応が図られている。

ワン・バンクスは、自らのミッションを「日常的な人と人との交流の機会を提供することで、コミュニティの感覚を生み出すこと」だとしている。ここには、テクノロジー革新や情報化によって、失われてしまった人間的交流を取り戻そうとする思想がある。

しかし、こうしたサービス提供を可能としているのも、実はテクノロジー革新によりものである。どの銀行に口座を持っていても同様のサービスが受けられるのは、オープンバンキングの仕組みによってである。オープンバンキングとは、金融データをAPI(Application Programming Interface)を通じて第三者がアクセスできると仕組みのことで、これによって銀行データとサービスを連携させた家計簿サービスなど、フィンテック企業による新たな価値を生み出すことができるようになる。英国は、すでに2014年頃からこの仕組み作りに取り組んでおり、「BaaS(Banking as a Service)やBaaP(Banking as a Platform)といった銀行のビジネスをサービスとして提供する動きが活発化しており、ワン・バンクスは、そうした動きのひとつである。

また、この取り組みは、銀行・金融業界が英国の各地のコミュニティと協力、現金を持続可能にするためのスケーラブルなソリューションをテストする国家プロジェクト「Community to Access to Cash Pilot (CACP)」とワン・バンクスの連携によるものでもある。

ワン・バンクスは、銀行の未来と、実際の小売銀行の存在感が急激に低下している現状とをつなぐ架け橋となることで、すべての人口層が現金を利用できるようにすることを目指している。ワン・バンクスは、従来の店舗が撤退した地域で、対面式の銀行サービスを提供し、主要なサービスを利用しやすくかつシンプルにする独自のモデルを提供しているのである。

ワンバンクスの創業者兼CEOであるダンカン・コックバーンは、オープンバンキングのAPIを活用し、高度な顧客認証を行うとともに、誰もがその技術やイノベーションにアクセスできるようにすることは、「誰もが遅れをとったり、仲間外れにされたりしたくないという、文化的な時代の流れに沿ったアイデアだ」と語っている。

A Iによる予知を活用し、事前に生活介入を図る保険サービス

■アシュアド・アリーズ(Assured allies)

・社名:アシュアド・アライズ(Assured allies)・創業:2018年・本社:ボストン・マサチューセッツ州・共同設立者兼CEO: Roee Nahir・URL:https://www.assuredallies.com/

アシュアド・アリーズは、ボストンに本社を置き、テルアビブにオフィスを構える保険分野(インシュア・テック)のスタートアップである。と言っても、同社が提供するのは高齢者向けの保険商品ではなく、長期介護護保険の加入者に対するサポート/アドバイスサービスである。

これは加入者へのパーソナルなサービスとして提供される。同社が保有するのは、加齢による衰えを防ぐためのさまざまな方法に関してのノウハウプラットフォーム(特許出願中)。このプラットフォームは、医師、データサイエンティスト、技術者によるチームにより、AI、データ分析などを活用して加齢リスクを正確に予測できるプラットフォームとして開発されたものである。

加齢リスクを判断するために、パーソナルな質問が、電話やメールを通じて行われる。定期的な健康状態チェックを続けるなかで、加入者の加齢変化と生活リスクの濃度を判断し、生活が維持できるための様々な介入が実施される。例えば、自宅で自立歩行が困難になりそうならば手すりの設置など家の中での使いやすさや安全性を高めるための改造を行い、一人暮らしで生活困難であるならば、地域のケアサービスとのマッチングを行うといった支援サービスである。そして、こうしたサービスは、全て保険加入者に対して無料で提供される。

米国は、日本とは異なり公的な介護保険制度が存在していない。そのため、介護サービスが社会保障として利用できるのは、医療対象となる介護サービスか、低所得者を対象としたメディケイドといった限定的な範疇にとどまる。基本的に介護サービスは自助として対応が迫られるのである。同社によると、一人当たりの長期介護にかかる平均費用は17万2千ドルであり、過去5年で介護保険の新規契約費用は42.5%増加しているという。同社のこのサービスは、中長期的にはこうした介護費用の低減につながることを目指していると言えるだろう。

高齢者の金融資産をA Iで監視し詐欺被害を防止する

■エバーセイフ( EverSafe)

・社名:エバーセーフ(EverSafe)・創業:2017年・本社:New York, NY・Co-Founder & CEO: ハワード・ティッシュラー(Howard Tischler)・URL: https://www.eversafe.com/

日本では高齢者に対する金融詐欺事件がすでに日常茶飯事のように発生しているが、それは米国においても同様であり、AARPの調査データによると高齢者詐欺被害の損失額は一人平均12万ドルにのぼると言う。

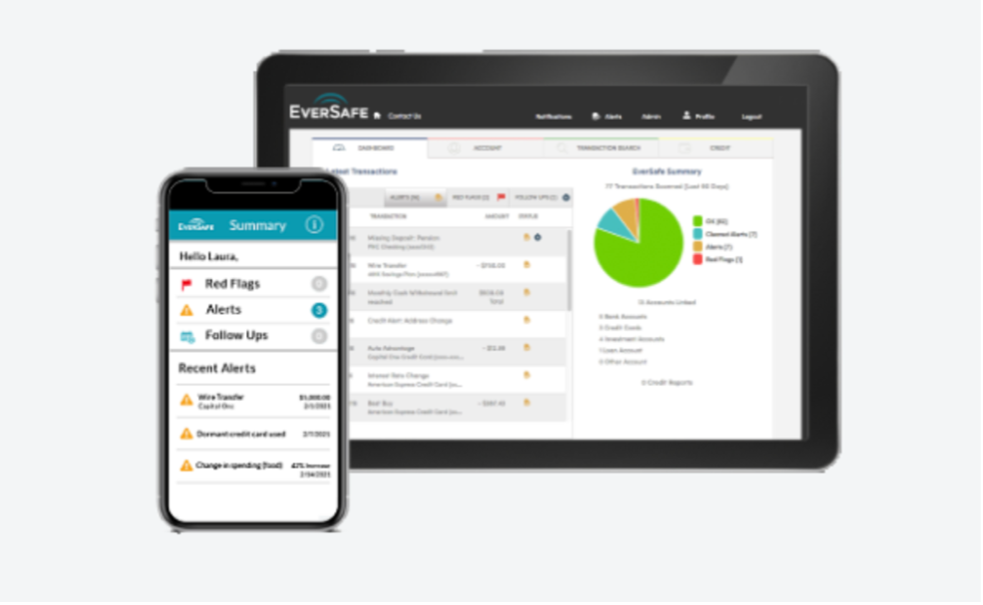

エバー・セーフ(EverSafe)はそうした高齢者の詐欺や不正、盗難による被害から守るためのテクノロジーサービスだ。同社のソフトウェアは、高齢者の保有する銀行口座や投資口座、クレジットカード、信用情報、財産記録を常時監視し、異常な支出パターンや新たなカード利用、不規則な投資などの不審な行動があった場合、疑わしい行動の警告を本人及び関係者に促す。こうしたエバー・セーフの監視活動は、A I(機械学習)のアルゴリズムによって実施される。具体的な方法は、以下のような手順である。まずこのサービスを利用したい人は、オンライン上で会員登録し、個人プロフィールを作成する必要がある。その際に取引している金融機関登録口座やクレジットカード番号、投資銀行などの情報を提供するのだが、エバー・セーフでは、これら提供された取引情報を通じて過去の取引パターンや引き落としタイミングなど過去の履歴をベースに基本的な個人プロファイルを作成するのである。そして、その後の日々の取引をモニタリングする中で、不規則な動きを特定化していくわけであるす。不審行動に関する警告アラートは、メールや電話、EverSafeアプリなどで、本人及び「信用できる代理人」として事前に設定されている家族や専門家に発信される。また「信用できる代理人」は、統合ダッシュボードを通じて取引行動をモニタリングすることも可能である。

サービス価格は提供されるサービス内容により異なり、ベーシックプランのエバーセイフ・エッセンシャル(貯金とクレジットカード保護)であれば、月額7.49ドルからの利用が可能であり、ダークウェブ(個人情報売買サイト)のモニタリング、個人情報保護の監視、信用調査、投資保護などを含むフルパッケージプランで月額24.99ドルとなっている。

創業者ハワード・ティッシュラーが、この金融監視システムを開発した契機は、自分の母親が詐欺被害に遭ったことであった。彼の母親は目が見えず、車も運転免許も持っていなかったにもかかわらず、電話勧誘員の口車に乗ってしまい、最終的には2万ドルのクラジットカードの請求を受けることになってしまった。そこで彼は高齢者の金融面に関わる不審行動をモニタリングする仕組みを発想したのである。

利用困難者の金融生活をサポートする

◾️トゥルーリンク

・社名:トゥルーリンク(True Link)・創業:2012年・本社:サンフランシスコ・カリフォルニア州・ファウンダー&CEO:チャールズ・シュワブ(Charles Schwab)・URL: https://www.truelinkfinancial.com/

トゥルーリンクは、高齢者や障がいのある方をはじめとして、アルツハイマー病や認知症の方、精神疾患や特別な支援を必要とする方、依存症からの回復期にある方など、いわゆる社会的弱者の方々に適切な金融サービスを提供しようとする企業である。

こうした方々にとって金融取引はある種のリスクを伴う場合がある。例えば高齢者や認知症は詐欺に遭う可能性があり、依存症は再発の原因となる目的目当てに衝動的に現金引き出しする可能性がある。一方で、こうした状況を危惧するあまり、当事者に一切のお金を与えないことになってしまえば、本人の日常活動を制限し、さらには自立性や尊厳を奪い去ることにもなりかねない。本人の出来ることを支えつつも困難やリスクを低減するための金融サービスが求められる所以である。

トゥルーリンクは、こうした人々を支えるためのサービスを提供する。同社はミッションとして、「経済的なリスクを抱える人々が社会と関わる際に、より大きな自立性を提供すること」掲げている。

トゥルーリンクの提供するサービス内容は2つである。ひとつは見守りたい人の日常的支出管理サービス。そしてもうひとつは資金を管理する投資顧問サービスである。

前者のサービスは、具体的にはプリペイド方式のデビットカード、True Link Visa®を通じて行われる。利用者はカードへのデポジット金額を上限に利用することができる。

また、ダッシュボード、トゥルーリンク・スペンディング・モニター(True Link Spending Monitor)を通じて、不正行為(詐欺の慈善団体、懸賞応募、電話勧誘など)をブロックしたり、利用して欲しくない店舗や業種(例えば、酒販売店・カジノなど)の使用制限、利用限度額などを設定することが可能だ。またカードの利用履歴を確認し、購入がブロックされた場合や利用限度額に達した場合は管理者に通知することもできる。

そして、もうひとつの投資顧問サービスは、生活の多くを福祉給付に頼る人々のニーズに対応したサービスである。ポートフォリオは、顧客の支出ニーズや年齢、給付金の受給資格、医療費などを考慮し、資産取り崩しに焦点を当てた設計となっている。トゥルーリンクには、社会保障、メディケイド(医療扶助)、セクション8ハウジング(賃貸住宅支援金)といったプログラムを顧客が申請する際の記録要件を満たすプログラムが組み込まれており、こうしたニーズにも的確にお客様をサポートできるシステムとなっている。

こうしたサービスの信頼性により、同社は現在、オハイオ州をはじめとする12州のABLE法による口座(障害者が将来のために非課税で投資を行い、お金を使うための当座預金・貯蓄・投資口座)プログラムの管理者に選定されている。

現在、トゥルーリンクのサービスを利用する家族数は15万を数え、300の非営利団体や75の政府機関、250の銀行、信託銀行と契約を交わし、現在、16の州がABLEプログラムの参加者にTrue Link社の決済カードを無料または割引価格で提供している。

同社は、2020年7月にシリーズBの2つのトランシェで合計3,500万ドルを調達した。1つ目はコスラ・ベンチャーズが主導し、2つ目はセンタナ・グロース・パートナーズが主導したものである。